Fiscalité

Attestation de don : tout savoir sur ce document indispensable

L'attestation de don, aussi appelée reçu fiscal, est le document clé pour justifier un don auprès de l'administration fiscale. Sans elle, votre dossier est fragilisé si l'administration vous demande des pièces. Cet article clarifie son rôle, son contenu, son émission, sa gestion en cas de perte et sa conservation.

Ombline Planes

Directrice de la communication · Mieux Donner · Temps de lecture : 5 min

À retenir

- Le reçu fiscal (attestation de don) est le justificatif principal demandé en cas de contrôle fiscal.

- Vérifiez toujours les mentions obligatoires avant d'archiver le document.

- En cas de perte ou d'erreur, demandez rapidement un duplicata ou un reçu rectificatif à l'organisme.

- Les dons mensuels donnent souvent lieu à un reçu fiscal annuel récapitulatif, plus simple à classer.

- Un archivage clair (PDF + sauvegarde) sécurise votre réduction d'impôt et évite les relances inutiles.

À quoi sert une attestation de don ?

Un justificatif qui prouve la réalité du don

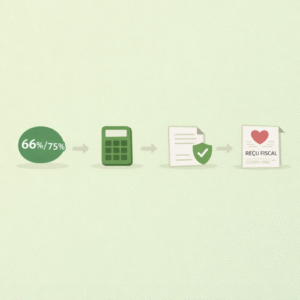

L'attestation de don est un document officiel qui prouve qu'une personne a versé un montant à un organisme, via virement, carte bancaire, chèque ou prélèvement automatique. C'est ce document, et non une simple confirmation de paiement, qui est reconnu par l'administration fiscale française.

Ne confondez pas le reçu fiscal avec l'email de confirmation reçu immédiatement après un don en ligne : cette confirmation atteste du paiement, mais elle ne répond pas aux exigences d'un justificatif fiscal. Seul le formulaire Cerfa 11580 est reconnu par l'administration. Un relevé bancaire peut aider à retracer une opération, mais il ne le remplace pas.

Pour comprendre comment utiliser ce document pour réduire concrètement votre impôt, consultez notre article Comment tripler l'impact de vos dons grâce à la réduction d'impôt 2026.

Qui délivre l'attestation ?

C'est l'organisme bénéficiaire du don, association, fondation, fonds de dotation, qui édite le reçu fiscal, via son service donateurs ou sa comptabilité. Ni votre banque ni l'administration ne le produisent à sa place. Si vous ne l'avez pas reçu, c'est à l'organisme qu'il faut s'adresser, avec vos coordonnées, la date du don et le mode de paiement.

Pourquoi le fisc peut vous le demander

En cas de contrôle fiscal, l'administration peut vous demander de justifier les lignes de réduction d'impôt déclarées. L'attestation de don est la pièce de référence : elle relie votre déclaration à des informations précises et vérifiables, identité, date, montant, organisme. C'est une preuve normée, plus robuste qu'une capture d'écran ou un email isolé.

Quelles mentions doivent figurer sur un reçu fiscal ?

Un reçu fiscal valide doit comporter :

- Le nom et l'adresse de l'association bénéficiaire

- Son numéro SIREN ou RNA

- Le nom et l'adresse de la personne ayant effectué le don

- La date et le montant du don (en chiffres et en lettres)

- La nature du don (numéraire, chèque, virement, prélèvement, don en nature)

- La signature d'un représentant habilité de l'association

- La mention explicite que l'organisme est éligible au régime fiscal des dons

Si l'une de ces mentions manque, le document peut être refusé en cas de contrôle. Vérifiez ces points au moment de l'archivage, corriger une erreur avant la période de déclaration est beaucoup plus rapide qu'après.

Accordez une attention particulière à l'orthographe de votre nom et à votre adresse : un détail qui semble mineur peut bloquer un dossier. Si vous donnez via un espace en ligne, mettez à jour vos coordonnées avant l'édition du reçu.

Quand reçoit-on une attestation de don ?

Pour un don ponctuel

Le reçu fiscal est généralement émis après encaissement, parfois dans les semaines qui suivent, parfois en début d'année suivante selon le processus interne de l'organisme. Il n'existe pas de délai légal unique imposé aux associations. Le bon réflexe : demandez le calendrier d'envoi au moment du don, et relancez avec la date, le montant et le mode de paiement si vous n'avez rien reçu après un délai raisonnable.

Conservez aussi l'email de confirmation reçu après le don : il ne remplace pas le reçu fiscal, mais il facilite les recherches en cas de besoin.

Pour un don mensuel

La grande majorité des organisations qui proposent des prélèvements automatiques mensuels émettent un récapitulatif annuel unique, généralement en janvier ou février. Ce document regroupe tous les versements de l'année et suffit pour la déclaration. Vérifiez que la période couverte et le total correspondent à vos relevés bancaires, et demandez une réédition si vos coordonnées ont changé en cours d'année.

Certaines associations émettent un reçu par versement, dans ce cas, conservez-les tous.

Format papier ou PDF ?

Les deux sont acceptés par l'administration fiscale française. L'essentiel est de pouvoir retrouver le document rapidement : un fichier bien nommé et sauvegardé en double (ordinateur + stockage séparé) vaut mieux qu'un email introuvable.

Que faire en cas de reçu perdu, erroné ou manquant ?

Reçu perdu

Commencez par fouiller vos emails (mots-clés : "reçu fiscal", "attestation de don", "Cerfa") et votre espace donateur si vous en avez un. Si vous ne trouvez pas, contactez l'organisme en précisant vos coordonnées, la date du don, le montant et le mode de paiement. Plus la demande est précise, plus la réédition est rapide.

Duplicata

Un duplicata est la réédition d'un document déjà enregistré, il ne crée pas de nouveau don. Formulez la demande par email en précisant explicitement que vous souhaitez une "réédition du reçu fiscal" et donnez toutes les informations utiles. Si l'organisme ne répond pas dans un délai raisonnable, une relance avec les mêmes éléments suffit généralement.

Erreur

Ne modifiez jamais le document vous-même. Demandez un reçu rectificatif à l'organisme en précisant l'erreur (nom, adresse, montant, date) et en demandant une version mise à jour. Un document cohérent et lisible est bien plus solide qu'un reçu annoté ou scanné avec des corrections manuscrites.

En attente

Si l'attestation tarde, conservez tous les éléments intermédiaires : preuve de virement, confirmation par email, relevé bancaire. Ils ne remplacent pas le reçu fiscal en cas de contrôle, mais ils facilitent les recherches et les relances. Pour comprendre le rôle exact du reçu dans la réduction d'impôt, consultez notre article

Payer moins d'impôts grâce aux dons : les règles exactes en 2026.

Combien de temps conserver ses attestations ?

Le délai de prescription fiscale général est de 3 ans à partir de l'année de déclaration. Dans la pratique, conserver 5 ans est plus prudent, notamment si vous utilisez le mécanisme de report sur 5 ans en cas de dépassement du plafond de 20 % du revenu imposable.

Pour l'archivage, une méthode simple suffit : un dossier par année, chaque fichier nommé avec l'année, le nom de l'organisme et le montant. Conservez aussi l'email d'émission. Pour les documents papier, une copie scannée en PDF suffit, le format numérique est accepté depuis 2020.

Le plus simple : classez par année et conservez une copie PDF sauvegardée. En cas de contrôle, vous produisez le document en deux minutes.

Ce que l'administration peut demander en cas de contrôle

En cas de contrôle fiscal, l'administration peut vous demander l'attestation correspondant à une ligne de déclaration. Elle vérifie la cohérence entre votre déclaration et le document : identité, date, nature, montant, organisme émetteur. Répondez avec le reçu fiscal et, si utile, joignez les preuves de paiement correspondantes pour lever tout doute rapidement.

FAQ

Comment obtenir une attestation de don pour une déclaration d'impôt ?

Adressez-vous directement à l'organisme qui a reçu le don : c'est lui qui édite le reçu fiscal. Il est souvent disponible en PDF via l'espace donateur ou envoyé par email après encaissement.

Quel délai pour recevoir un reçu fiscal après un don ?

Il n'existe pas de délai unique, cela dépend de l'organisation. Si vous n'avez rien reçu après quelques semaines, relancez en fournissant la date, le montant et le mode de paiement.

Que faire si j'ai perdu mon reçu fiscal ?

Recherchez dans vos emails et votre espace donateur, puis contactez l'organisme pour demander un duplicata avec les informations clés (identité, date, montant, moyen de paiement).

Un relevé bancaire peut-il remplacer une attestation de don ?

Un relevé bancaire prouve le paiement, mais il ne remplace pas le reçu fiscal en cas de contrôle. Gardez-le en complément, mais demandez le document officiel à l'organisme.

Combien de temps conserver une attestation de don ?

Conservez vos reçus fiscaux au minimum 3 ans après l'année de déclaration, 5 ans si votre situation implique des reports. Le plus simple : classez par année et conservez une copie PDF sauvegardée.

Vous savez maintenant comment gérer votre reçu fiscal.

Il reste une question essentielle : donner à des associations dont l'efficacité est prouvée. Retrouvez notre sélection sur notre page dédiée.

Voir les associations recommandées →

✉

Recevez nos conseils chaque mois

Associations recommandées, actualités fiscales, impact de vos dons — directement dans votre boîte mail.

S'inscrire à la newsletter →

Mis à jour le 13 avril 2026