Fiscalité

Payer moins d'impôts grâce aux dons : les règles exactes en 2026

Réduction de 66 %, taux de 75 %, plafonds, cases à cocher, reports sur 5 ans : le dispositif fiscal des dons est plus nuancé qu'il n'y paraît. Ce guide répond aux questions techniques que la plupart des articles abordent peu.

Ombline Planes

Directrice de la communication · Mieux Donner · Temps de lecture : 6 min

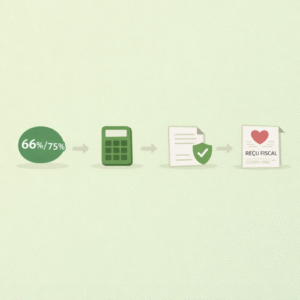

66 % ou 75 % : deux taux, deux situations très différentes

La plupart des contribuables connaissent le taux de 66 %. Beaucoup ignorent qu'il existe un second taux, plus avantageux, qui peut s'appliquer à une partie de leurs dons.

Taux de 66 %

66 %

S'applique aux dons aux

organismes d'intérêt général (associations reconnues, fondations, organismes de recherche...). Plafond : 20 % du revenu imposable.

Ce qui se passe si vous dépassez le plafond de 75 % : la fraction au-delà de 2 000 € bascule automatiquement dans la case à 66 %. Vous ne perdez pas la réduction, elle est simplement calculée à un taux moins favorable sur l'excédent.

Exemple concret : don de 2 500 € aux Restos du Cœur en 2025

Sur les 2 000 premiers euros : réduction de 1 500 € (75 %)1 500 €

Sur les 500 € restants : réduction de 330 € (66 %)330 €

Réduction totale1 830 €

Votre coût réel670 €

Le plafond des 20 % : ce que ça change vraiment

Le plafond de 20 % du revenu imposable concerne le taux de 66 %. Concrètement, si vous gagnez 50 000 € imposables, vous pouvez déduire au maximum des dons représentant 10 000 € dans la case à 66 %.

Ce qui se passe si vous dépassez : l'excédent n'est pas perdu. Il se reporte automatiquement sur les 5 années suivantes, dans l'ordre chronologique. Vous n'avez rien à faire de particulier, l'administration le calcule, à condition que vous ayez correctement déclaré le montant initial.

Ce mécanisme de report est particulièrement utile si vous faites un don important une année (héritage, prime exceptionnelle) et que votre revenu imposable ne permet pas d'absorber toute la réduction en une seule fois.

Les quatre cases de déclaration et quand les utiliser

Sur impots.gouv.fr, étape 3, rubrique "Réductions et crédits d'impôt" :

7UF

Dons aux organismes d'intérêt général (taux 66 %). C'est la case par défaut pour les associations reconnues, dont les quatre recommandées par Mieux Donner.

7UD

Dons aux organismes d'aide aux personnes en difficulté effectués jusqu'au 13 octobre 2025 (taux 75 %, plafond 1 000 €).

7UQ

Dons aux mêmes organismes effectués à partir du 14 octobre 2025 (taux 75 %, plafond porté à 2 000 € par la

loi de finances 2026).

7VA / 7VC

Dons à des organismes équivalents situés dans un autre État de l'UE ou de l'EEE : case 7VA pour les organismes d'aide aux personnes en difficulté (taux 75 %), case 7VC pour les organismes d'intérêt général (taux 66 %). L'éligibilité de chaque organisme étranger n'étant pas garantie, passer par

Mieux Donner vous assure de donner via des structures déjà vérifiées et éligibles.

L'erreur classique : mettre tous ses dons dans la case 7UF par défaut, y compris ceux qui devraient être en 7UD ou 7UQ. Vous n'êtes pas rejeté, mais vous perdez le taux de 75 % sur la fraction concernée.

Dons de valeurs mobilières : le levier méconnu

Peu de personnes le savent : vous pouvez donner des actions ou des parts de fonds directement à une association, sans passer par la vente. L'intérêt est double, vous bénéficiez de la réduction d'impôt sur la valeur des titres au jour du don, et vous n'êtes pas imposé sur la plus-value latente.

Ce mécanisme s'adresse aux contribuables qui détiennent des titres avec une plus-value importante et qui souhaitent donner une somme significative. L'association doit être habilitée à recevoir ce type de don, vérifiez en amont.

Ce que le reçu fiscal doit obligatoirement contenir

Le reçu fiscal (formulaire Cerfa 11580) est votre seule protection en cas de contrôle. Il doit mentionner :

- Le nom et l'adresse de l'organisme bénéficiaire

- Son numéro SIREN ou RNA

- La mention explicite qu'il est habilité à recevoir des dons ouvrant droit à réduction d'impôt

- Votre identité complète

- La date et le montant du don

- Le mode de paiement

Un reçu incomplet peut être contesté par l'administration. Si l'un de ces éléments manque, demandez un reçu corrigé avant de déclarer.

Quatre associations éligibles recommandées par Mieux Donner

Si vous cherchez où donner de façon efficace et déductible, Mieux Donner recommande quatre associations éligibles à la case 7UF (taux 66 %) depuis la France : Against Malaria Foundation, Helen Keller International, Good Food Institute et le Centre pour la Sécurité de l'IA.

Pour comprendre pourquoi ces associations et comment calculer votre don optimal, lisez : Comment tripler l'impact de vos dons grâce à la réduction d'impôt 2026.

FAQ

La réduction s'applique-t-elle si je ne paye que peu d'impôts ?

La réduction ne peut pas dépasser votre impôt dû. Si votre impôt est de 200 € et votre réduction calculée de 400 €, vous économisez 200 €, la fraction non imputée est perdue (contrairement au crédit d'impôt qui est remboursé).

Puis-je déduire les cotisations versées à une association ?

Oui, si elles excèdent la contrepartie reçue (accès aux services, avantages...). La fraction qui dépasse les avantages reçus est assimilable à un don et peut ouvrir droit à réduction, sous réserve que l'association le précise dans le reçu.

Un don via HelloAsso ou une cagnotte est-il déductible ?

Seulement si l'association bénéficiaire finale est éligible et qu'un reçu fiscal est émis à votre nom. Vérifiez systématiquement avant de donner,

HelloAsso permet aux associations éligibles de générer des reçus automatiquement.

Peut-on déduire un don fait au nom d'un enfant mineur ?

Non. La réduction est rattachée au foyer fiscal qui a effectivement réalisé le versement. Un don fait par un enfant mineur rattaché au foyer peut être inclus si le paiement est traçable au nom du foyer.

Les dons effectués en décembre sont-ils déclarables l'année suivante ?

Oui. Les dons de décembre 2025 sont à déclarer en 2026 (déclaration des revenus 2025). La date du paiement fait foi, pas la date d'émission du reçu.

✉

Recevez nos conseils chaque mois

Associations recommandées, actualités fiscales, impact de vos dons — directement dans votre boîte mail.

S'inscrire à la newsletter →

Mis à jour le 13 avril 2026