Néo-banques vertes, analyse critique : greenwashing ou levier efficace ?

Le nouveau rapport de Banking on Climate Chaos vient de sortir et les chiffres sont alarmants. Cette analyse réalisée par plusieurs organisations internationales recense les financements des plus grandes banques mondiales aux énergies fossiles. Alors que le dernier rapport du GIEC recommande d’augmenter 3 à 6 fois les financements orientés vers la transition écologique, on pourrait s’attendre à ce que les banques désinvestissent peu à peu les secteurs polluants. C’était globalement la tendance observée depuis quelques années, même si les financements des énergies fossiles restaient encore trop importants, mais 2024 est encore plus décevante : les 65 plus grandes banques mondiales ont accordé 869 milliards de dollars aux énergies fossiles, soit 23% de plus qu’en 2023. Au total, ce sont 7900 milliards de dollars investis dans ce secteur ultra polluant, depuis les accords de Paris qui alertaient pourtant sur le sujet. Nos banques françaises ne sont pas en reste : à la sixième place du classement, elles ont cette année investi plus de 20 milliards d’euros dans le secteur. Ainsi, les placements bancaires deviennent une préoccupation croissante en France, et des initiatives se sont développées pour tenter d’y répondre : les néo-banques “vertes”. Vous avez certainement déjà entendu parler d’elles, avec Helios ou Green-Got par exemple, vous avez peut-être aussi calculé votre impact carbone bancaire et changé de banque en conséquence. Mais qu’en est-il réellement ? Ces néo-banques sont-elles réellement “vertes” ? Changer de banque a-t-il vraiment un impact sur nos émissions de CO2 ? C’est ce à quoi nous allons essayer de répondre à travers cet article.

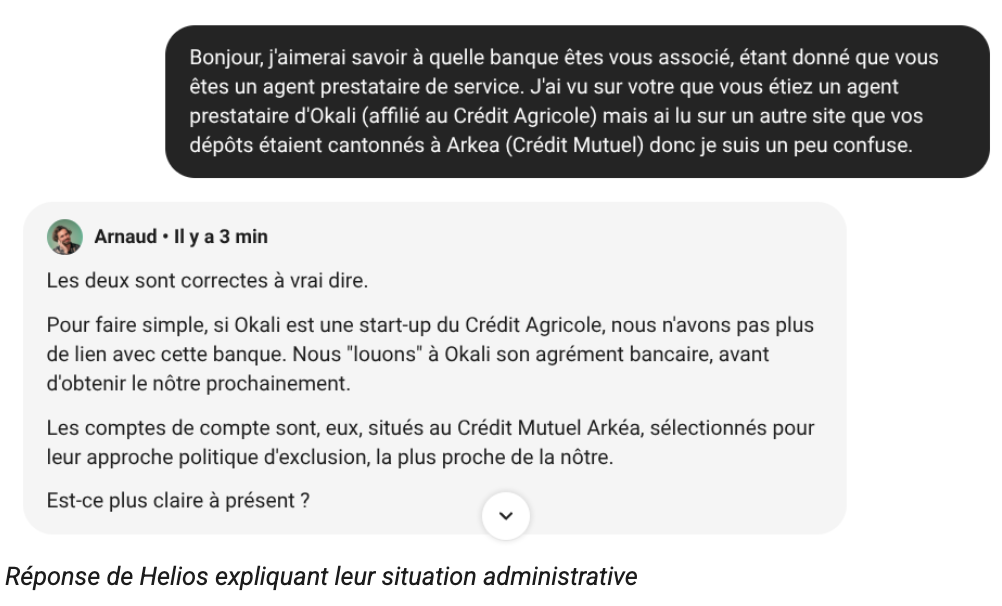

De plus en plus, on voit apparaître des calculateurs d’empreinte carbone bancaire, que ce soit par des organismes externes (Oxfam, Rift par l’ADEME etc) ou par les banques elles-mêmes et notamment les néo-banques vertes qui promettent un bilan significativement moins élevé en déplaçant nos comptes chez eux. En réalité, il est très difficile (voire impossible) de calculer le bilan carbone de son compte bancaire donc de donner des chiffres concrets qui ont du sens. Nous allons néanmoins essayer d’évaluer quel impact ces néo-banques vertes peuvent avoir. Mais avant toute chose, il faut savoir que ces “néo-banques” ne sont pas à proprement parler des banques mais des agents prestataires de services de paiement, administrativement affiliés à des banques traditionnelles. Ainsi, Green-Got est un agent prestataire affilié à Crédit Mutuel Arkea, et Helios à Okali (filiale du Crédit Agricole) mais ses dépôts sont au Crédit Mutuel Arkea également.

On peut d’ores et déjà se demander si ces “néo-banques” sont plus écologiques que le Crédit Mutuel, et si oui, en quoi. Les promesses de Helios ou Green-Got pour diminuer leurs émissions sont :

- Ne pas investir votre argent dans des énergies fossiles

- Investir votre épargne dans des projets de transition écologique

- Donner à des associations agissant pour l’environnement

Nous allons donc étudier l’efficacité de chacune de ces trois stratégies.

Le désinvestissement : un geste symbolique mais insignifiant dans le système actuel

Le premier argument avancé par ces “banques vertes” est de ne pas financer des secteurs nuisibles à l’environnement comme les énergies fossiles. Ainsi, Helios écrit dans son rapport d’impact 2024 avoir sorti plus de 600 millions d’euros des “grosses banques polluantes”, argent qui émettrait désormais 79% de CO2 en moins, ayant permis d’éviter 320 000 tonnes de CO2 depuis sa création. Or, l’impact du désinvestissement n’est pas égal à l’impact carbone de l’investissement : dans le système actuel, les fonds désinvestis peuvent être rapidement remplacés par d’autres investisseurs, ce qui limite l’effet direct sur les comportements des entreprises et leurs émissions de CO2. “Si les banques françaises ne veulent pas, nous trouverons une autre banque, le monde est grand, il y a plein de banques américaines, japonaises […] C’est un bon business et quand vous avez un bon business, vous trouvez des banquiers” dit le PDG de Total Energies lui-même.

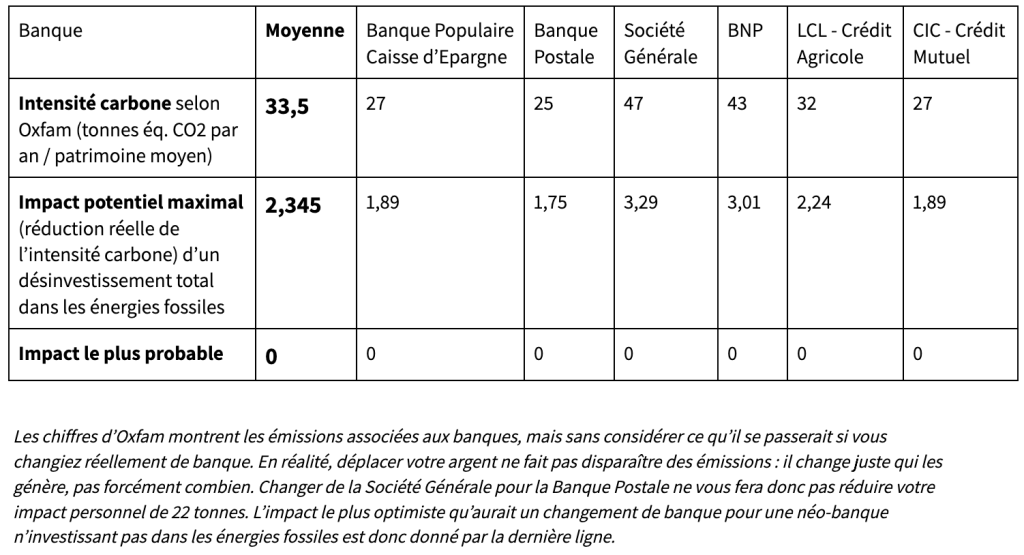

La science confirme malheureusement ces dires : la plupart des études sur l’impact du désinvestissement des énergies fossiles (revue de plusieurs dizaines d’articles de Platinga et al , étude ESG Funds & Climate Impact de Giving Green, étude de chercheurs de l’Université d’Oxford Ansar et al) n’ont pas trouvé d’effet significatif en termes de réduction des émissions de CO2. Cela s’explique par plusieurs facteurs, notamment le fait que les entreprises fossiles restent rentables malgré les désinvestissements, ce qui permet à d’autres investisseurs de prendre le relais et de continuer à financer ces industries. Les entreprises peuvent également ajuster leurs stratégies financières pour compenser l’impact du désinvestissement, ce qui limite son effet sur leurs émissions. Cependant, certaines études plus optimistes (Marupanthorn et al) estiment que le désinvestissement des secteurs énergétiques et des services publics peut conduire à une réduction effective de l’empreinte carbone allant jusqu’à 7%, un pourcentage bien inférieur aux ordres de grandeurs évoqués par les néobanques vertes ou l’Oxfam. Cette réduction serait obtenue principalement grâce à une réallocation des fonds vers des secteurs moins carbonés et par un ajustement des portefeuilles en fonction des critères ESG (cadre utilisé pour mesurer la performance non financière d’une entreprise en matière d’environnement, de société et de gouvernance). Ainsi, dans le cas le plus optimiste (c’est-à-dire 7% de réduction d’émissions) et en prenant comme référence le patrimoine financier moyen des français (72 380€ selon le Global Wealth Report d’Allianz 2024), passer à une banque green pourrait permettre d’éviter, pour chaque Français, environ 2,3 tonnes de CO2 sur un total de 33,5 (moyenne de l’équivalent CO2 de 72380€ de 6 grandes banques françaises, calculé par le simulateur d’Oxfam), soit un impact similaire à celui d’adopter un régime végétalien.

Rappelons que :

- Le chiffre des 7% reste bien loin des 79% d’émissions en moins avancées par Helios

- La majorité des études ne vont pas dans ce sens (0 tonnes en moins selon les 3 autres articles étudiés)

- Faire un bilan carbone de son compte bancaire a en réalité peu de sens de par la complexité du système bancaire (le média indépendant Bon Pote a d’ailleurs réalisé un article à ce sujet)

On pourrait tout de même penser que l’argent que nous déposons dans une banque a, en somme, un impact dans le sens où il donne des liquidités à la banque choisie, ce qui lui permet de prêter plus ou moins aux entreprises polluantes. Cependant le lien n’est pas direct (et le levier relativement inefficace en conséquence) car pour les prêts, la création monétaire se fait ex nihilo (c’est à dire par un jeu d’écriture mais ce n’est pas de l’argent concrètement existant). Même dans le cas peu probable où une grande banque viendrait à faire faillite suite à un boycott massif, une autre banque prendrait le relais et continuerait à investir dans les secteurs polluants à sa place, comme expliqué précédemment. L’étude de Giving Green suggère que les fonds avec un engagement actionnarial fort, qui conservent des actions dans les entreprises fossiles mais exercent une pression via des résolutions d’actionnaires ou votes, obtiennent plus de résultats mesurables (en votant contre la réalisation d’un projet particulièrement destructeur par exemple).

Le désinvestissement dans les énergies fossiles mis en avant par les néo-banques “vertes” paraît donc à lui seul relativement inefficace. Mais si l’argent d’une banque est désinvesti d’un secteur, il est investi dans d’autres. C’est désormais à ces investissements dans des secteurs plus durables auxquels nous allons nous intéresser.

Investissements via notre épargne : entre inefficacité et contraintes

Sur les 18 derniers mois, Green-Got dit avoir investi 55 millions d’euros dans des secteurs de la transition environnementale. Helios parle de 10 millions de son côté. Pour que des investissements aient un réel impact positif, ils doivent se démarquer et respecter certains critères, notamment :

- Investir dans des secteurs sous-financés, où l’absence d’investissement crée une opportunité réelle d’impact.

- Accepter des rendements financiers plus faibles pour permettre un impact social plus important.

- Se concentrer sur des problèmes négligés, qui offrent un grand potentiel pour apporter une contribution unique.

- Exploiter un avantage en matière d’information ou de réseau, permettant de repérer des opportunités que d’autres pourraient négliger.

Ces critères ne sont pas mis en avant dans la méthodologie de GreenGot, ce qui laisse penser qu’ils n’utilisent peut-être pas les meilleures méthodes pour avoir le plus d’impact et que leurs investissements ne permettent pas nécessairement d’avoir un impact marginal. Même si les néo banques vertes soutiennent certaines initiatives intéressantes, il est difficile de garantir que tous leurs projets ont un fort impact social et environnemental. Par exemple, certains investissements verts qu’ils réalisent sont dans des secteurs déjà relativement matures, comme l’énergie solaire. Des investissements dans des domaines encore émergents, la géothermie par roches super-chaudes par exemple (projet soutenu par Clean Air Task Force et particulièrement reconnu pour son efficacité), permet de garantir un impact plus fort, en visant à recréer le même point de bascule que celui qui s’est produit pour le solaire ou l’éolien. Autre exemple, GreenGot met en avant sur sa page d’accueil des secteurs aux bénéfices contestés, comme Agronutris avec l’élevage d’insectes (qui est d’ailleurs en procédure de sauvegarde). Ils expliquent notamment que la production d’insectes émet 100 fois moins de CO₂ que la viande… sauf que Agronutris ne vend pas de substitut à la viande. Étant donné la très faible acceptabilité des consommateurs face aux insectes, ils font des aliments pour animaux. Et comme les insectes ont besoin de beaucoup d’énergie pour être chauffés, leurs émissions sont jusqu’à deux à dix fois plus élevées que les aliments qu’ils essaient de remplacer, d’après cet article de l’Observatoire national de l’élevage d’insectes.

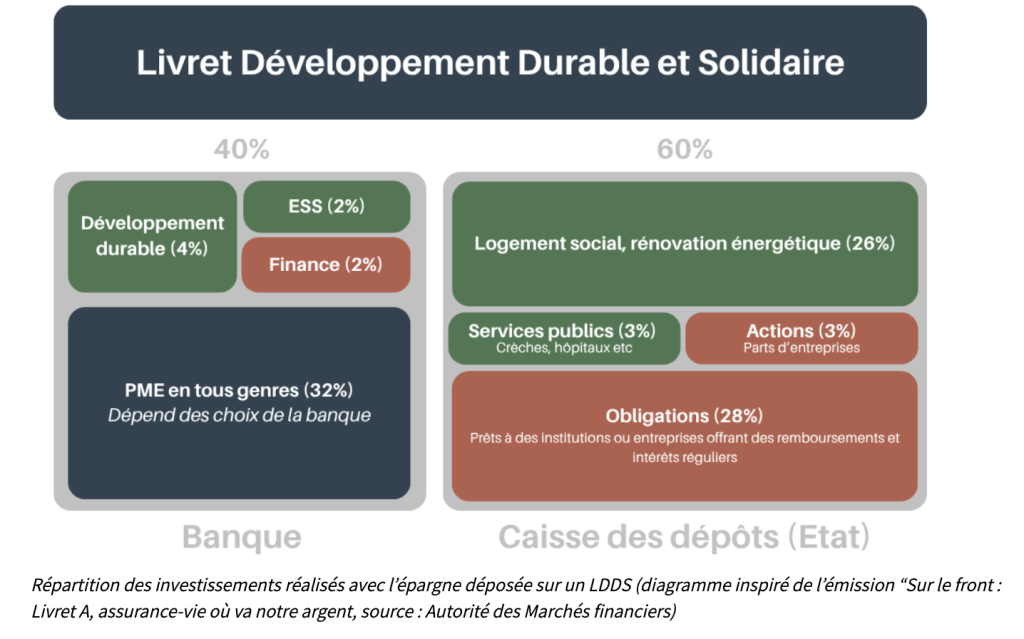

Au-delà de l’efficacité contestable des projets dans lesquels certaines néo-banques investissent leur argent (enfin, le nôtre), un autre point important est à soulever. Les investissements sont réalisés grâce à notre épargne (livrets A, LDDS, PEL, LEP, assurance vie etc) et pas notre compte courant. Green-Got le disent eux-mêmes : “Chez Green-Got, les fonds des comptes de paiement sont bloqués sur des comptes de cantonnement, ils ne peuvent donc pas servir à l’investissement dans l’économie, ni pour Arkéa, ni pour Green-Got. On dit de ces fonds qu’ils sont désinvestis”. Or, les livrets d’épargne les plus connus (livret A, livret développement durable et solidaire (LDDS), livret d’épargne populaire (LEP), etc) sont réglementés par l’Etat et partiellement fléchés vers des fonds obligatoires dont 60% vers la Caisse des Dépôts. L’ennui est que cette institution publique investit elle-même, sur les 323 milliards d’euros dont elle dispose, au moins 9,2 milliards d’euros dans les entreprises actives dans les énergies fossiles (et c’est un chiffre largement sous-estimé). Ainsi, pour un livret LDDS par exemple, on estime les investissements répartis de cette manière :

Donc, pour ce type de livret, même dans une banque qui se veut éco-responsable (néo-banque ou autre banque plus traditionnelle comme la Nef, le Crédit Coopératif, ou même la Banque Postale ou le Crédit Mutuel qui ont récemment pris des engagements quant aux placements de l’épargne), il restera 30% de votre argent qui ne sera pas nécessairement investis dans des projets environnementaux ou sociaux. A contrario, peu importe la banque que vous choisissez, au moins 40% seront utilisés pour le financement de projets vertueux.

Les autres types d’épargnes sont essentiellement les comptes assurance-vie qui permettent de placer votre argent sur des fonds. Là encore, votre banque n’est qu’un intermédiaire qui prend plus au moins de frais pour investir à votre place dans des secteurs qu’elle choisit. Une néo-banque verte va logiquement investir dans des secteurs plutôt durables, mais ce ne sont pas les seules. Il existe désormais des labels pour fonds d’investissement tels que le label ISR (Investissement Socialement Responsable), mis en place par le Ministère de la transition écologique et solidaire, dont les critères ont récemment été mis à jour pour s’assurer que ces fonds respectent un certain nombre d’engagement contraignants et ambitieux en matière de politique environnementale et sociale. De plus en plus de banques et assurances traditionnelles proposent à leurs clients d’investir dans ces fonds. Certaines banques coopératives (La Nef ou le Crédit Coopératif par exemple) offrent aussi à leurs clients un statut de sociétaire et un droit de vote, leur permettant de participer directement au choix des projets soutenus. Il peut donc être intéressant de se renseigner auprès de plusieurs d’entre elles, et de comparer leurs frais de gestion avec ceux des néo-banques vertes, parfois plus élevés.

Pour la générosité, pourquoi passer par un intermédiaire ?

En effet, les frais de ces néo-banques vertes, que ce soit pour les comptes épargne ou courants, sont souvent un peu plus élevés que la moyenne en raison de leurs supposés engagements plus forts et moins rémunérateurs (un argument marketing qui est, comme nous l’avons vu, à nuancer). En plus des initiatives précédemment citées, elles font aussi parfois acte de générosité à des associations engagées environnementalement ou socialement, en leur reversant une partie de leurs bénéfices. Ainsi, Green-Got dit avoir donné 1,1 million d’euros. A première vue, cela parait plutôt conséquent. Mais faisons un rapide calcul, en ne prenant en compte les comptes courants :

- La première offre de compte courant chez Green-Got débute à 6,9€ / mois là ou certaines banques en lignes proposent des comptes courant gratuitement. En un an, vous pourriez donc économiser 82€, que vous pourriez ensuite donner à des associations à fort impact et ainsi éviter jusqu’à 82 tonnes de CO2 par an (largement supérieur aux 2 tonnes énoncées dans la première partie de cet article).

- Green-Got compte environ 70 000 clients. Si l’ensemble de ces clients faisaient comme décrit précédemment, cela représenterait 5,74 millions d’euros qui pourraient être donnés chaque année à des associations efficaces, soit plus de 5 fois ce qui a été reversé par Green-Got depuis sa création (et de surcroît, pas nécessairement à des association à fort impact).

On peut aussi faire un calcul similaire avec Helios avec leur offre à 4€ et leur 40 000 client, et éviter 1,92 millions de tonnes de CO2 chaque année en donnant à des associations hautement efficaces, soit 6 fois plus que les 320 000 tonnes évitées depuis leur création selon leur rapport d’impact.

Ainsi, après avoir étudié un peu plus en détail les principales initiatives mises en avant par les néo-banques vertes, il nous semble donc important de ne pas considérer celles-ci comme la meilleure utilisation de son argent pour avoir un impact positif. Bien que certains de leurs engagements semblent plus importants que ceux de certaines banques “traditionnelles”, ils sont encore loin de l’efficacité d’interventions plus établies. Même si l’émergence des néo-banques vertes montrent une préoccupation croissante pour les enjeux socio-environnementaux, les individus peuvent avoir un impact plus grand en soutenant des initiatives qui ont déjà prouvé leur efficacité. Ce soutien peut également bien entendu être complémentaire avec un changement de banque, pour une néo-banque verte, une banque coopérative, ou une banque labellisée, un changement qui serait plus certainement symbolique qu’efficace dans le système bancaire actuel.

La difficulté à s’attaquer au changement climatique nécessite des actions transformatives et soutenir les associations les plus efficaces permet ce changement.