Dons et impôts : comprendre l’impact réel des réductions fiscale

Chez Mieux Donner, nous recommandons des associations efficaces, qui financent des actions avec un réel impact. En plus des critères d’efficacité évalués par des équipes de recherche indépendantes, nous veillons aussi à ce que ces associations puissent bénéficier de la réduction fiscale en France, afin que vous puissiez avoir encore plus d’impact !

Réduction fiscale et dons : une bonne action à double tranchant ?

En France, les particuliers peuvent déduire de leurs impôts une grande partie de leurs dons à des associations d’intérêt général : 66 % du montant versé dans la plupart des cas, 75 % lorsqu’il s’agit d’organismes d’aide aux personnes en difficulté. Ce mécanisme, utilisé par environ 13% des ménages français (5,2 sur 39,9 millions), suscite parfois des réticences. Est-il juste d’en profiter ? Ce levier fiscal affaiblit-il le financement des services publics ? Constitue-t-il une manière efficace de mieux orienter les ressources disponibles ? Favorise-t-il une privatisation insidieuse de l’intérêt général ?

Toutes ces questions nous sont parfois posées et cet article a pour but de vous éclairer sur ce sujet. A travers cette analyse fondée sur des données chiffrées, historiques et internationales, l’objectif est de comprendre précisément les effets réels de ce dispositif, tant pour vous qui donnez, que pour les associations et la collectivité dans son ensemble.

Une mesure ancienne, assumée, et spécifique à la France

Le principe de réduction fiscale pour les dons n’est pas nouveau : il a été instauré dès 1948, avec une déduction initialement fixée à 25 % du don. En réponse aux besoins croissants des associations, ce taux a progressivement augmenté, atteignant 50 % en 1983, puis 66 % en 2005 pour les associations d’intérêt général, et 75 % en 2006 pour les associations répertoriées par l’Etat comme venant en aide aux personnes en difficulté, dans la limite de 1000€ (plafond réévalué chaque année).

1

Chaque année, le Parlement vote dans le Projet de loi de finances (PLF) la reconduction de cette mesure. Elle est donc loin d’être une niche fiscale discrétionnaire : c’est un outil budgétaire assumé, explicitement intégré à la stratégie fiscale de l’État.

Au niveau international, la France se distingue. D’après un rapport de l’OCDE (Taxation and Philanthropy, 2020), si la quasi-totalité des pays de l’OCDE proposent une forme de déduction fiscale pour les dons, peu d’entre eux vont aussi loin que la France en termes de taux ou d’étendue des organismes éligibles. À titre de comparaison :

- En Italie, la réduction fiscale est de 30 % du montant du don (portée à 35 % pour certaines ONGs), dans la limite de 30 000 €.

- Au Royaume-Uni, le système du Gift Aid permet à une association d’ajouter 25 % à un don (pris en charge par l’État), et les contribuables à haut revenu peuvent déduire une partie supplémentaire selon leur tranche d’imposition.

- En Allemagne, aux Etats-Unis ou en Belgique par exemple, le montant est déduit du revenu imposable, l’avantage fiscal varie donc selon la tranche d’imposition, et dépasse rarement 50%.

Autrement dit, peu de pays offrent à la fois un taux aussi élevé et un accès aussi large à cette réduction que la France.

Pourtant, en France, nous restons paradoxalement moins enclins à faire des dons, malgré cette incitation. Selon un rapport de la Charities Aid Foundation (2016), les dons des ménages représentaient environ :

- 0,11 % du PIB en France,

- 0,54 % au Royaume-Uni,

- 1,44 % aux États-Unis.

Ce décalage s’explique en partie par des facteurs culturels (rapport à l’impôt, confiance dans les associations, tradition philanthropique), mais il interroge : même un dispositif fiscal très incitatif ne suffit pas, à lui seul, à faire décoller les dons.

Ce rappel contextuel est essentiel pour comprendre comment ce dispositif est devenu aujourd’hui un élément structurant des politiques fiscales françaises. Pourtant, dans le contexte actuel de réduction budgétaire, cette mesure est remise en cause, à la fois par des politiques mais aussi par des contribuables qui craignent que ce dispositif empute sur les services publics.

Quel est le coût réel pour les finances publiques ?

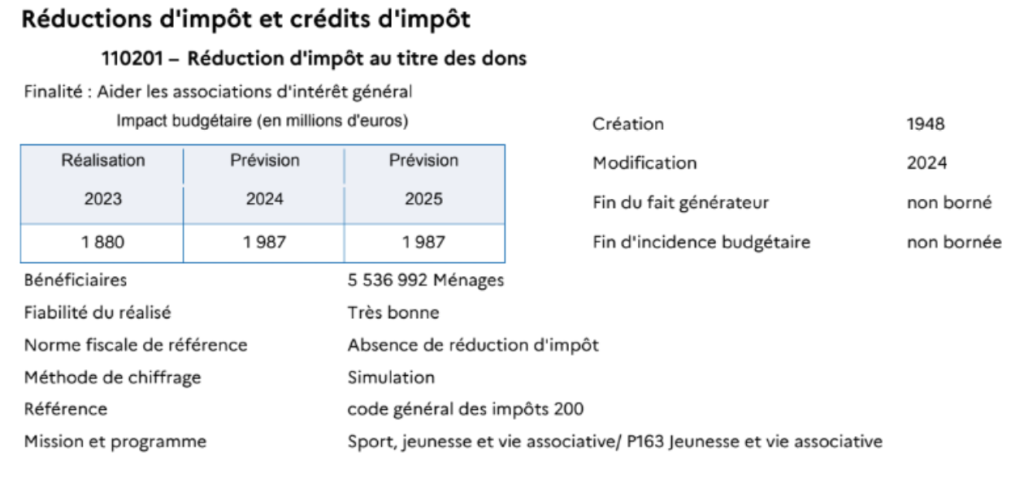

La question revient souvent : est-ce que ce mécanisme coûte trop cher à l’État ? Les données du PLF 2025 (Voies et moyens – Tome II) permettent d’y répondre précisément : la réduction d’impôt au titre des dons a représenté 1,9 milliard en 2023, et 2 milliards prévus en 2024 et 2025.

Dans le budget global de l’État (environ 445 milliards d’euros en 2025), cela correspond à environ 0,4 %. La dépense figure d’ailleurs en 8e position parmi les 9 principales dépenses fiscales répertoriées par le ministère de l’Économie.

| Ordre | Numéro de la mesure | Mesure | Chiffrage pour 2025

(en millions d’euros) |

|---|

| 1 | 200302 | Crédit d’impôt en faveur de la recherche | 7 745 |

| 2 | 110246 | Crédit d’impôt au titre de l’emploi d’un salarié à domicile | 6 856 |

| 3 | 120401 | Abattement de 10 % sur le montant des pensions (y compris pensions alimentaires) et des retraites | 4 956 |

| 4 | 120108 | Exonération des sommes versées (participation, intéressement, abondement ou partage de plus‑value) aux plans d’épargne salariale et aux plans d’épargne retraite d’entreprise collectifs ou obligatoires | 2 750 |

| 5 | 730213 | Taux de 10 % pour travaux d’amélioration, transformation, aménagement et entretien (hors rénovation énergétique à 5,5 %). Article 278‑0 bis A, logements achevés depuis plus de 2 ans | 2 280 |

| 6 | 730221 | Taux de 10 % pour la restauration commerciale (sur place et à emporter, consommation immédiate) | 2 123 |

| 7 | 710103 | Niveau des taux en Guadeloupe, Martinique & La Réunion (8,5 % taux normal, 2,1 % taux réduit) | 2 060 |

| 8 | 110201 | Réduction d’impôt au titre des dons | 1 987 |

| 9 | 130201 | Déduction des dépenses de réparations et d’amélioration | 1 836 |

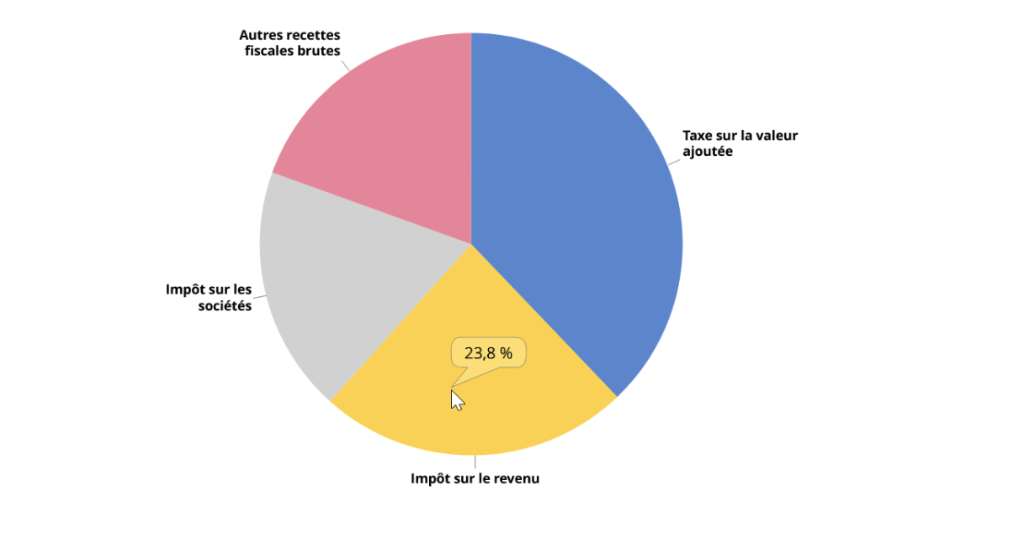

Par ailleurs, il faut relativiser l’importance de l’impôt sur le revenu dans les recettes de l’État. Selon les données de l’INSEE, cet impôt représente 106,9 milliards d’euros en 2023, soit environ un quart des recettes totales. La TVA, à elle seule, génère plus de 170 milliards, soit près de 38 % des ressources publiques. Autrement dit, même un contribuable qui réduit à zéro son impôt sur le revenu continue à financer les services publics, notamment via la consommation.

2

Enfin, il est important de noter que le dispositif est plafonné à 20 % du revenu imposable ou au montant de votre impôt sur le revenu. Pour les dons à des organismes aidant les personnes en difficulté,le taux est de 75 % dans la limite de 1000 € en 2025, puis 66 % au-delà. Ainsi, même en cas de forte hausse des dons, l’effet sur le budget serait donc contenu.

Pourquoi maintenir ce dispositif fiscal ?

Le recours à l’incitation fiscale repose sur un principe : orienter une partie des ressources privées vers des causes jugées d’intérêt général. L’objectif est d’encourager plus de personnes à donner, et à donner plus, même si plusieurs études montrent que l’élasticité du don (c’est-à-dire l’impact sur la hausse du montant) à la réduction d’impôt est faible, notamment dans les ménages modestes. Mais cela peut suffire à inciter certaines personnes à franchir le pas du don, ou à augmenter leurs montants. Par exemple, si une personne souhaite consacrer 100€ à une association, elle peut donner 300€ et après réduction fiscale, cela ne lui coûtera que 102€. Les associations peuvent de cette manière percevoir trois fois plus que ce qu’elles auraient initialement touché, et ainsi avoir trois fois plus d’impact.

En retour, ces dons permettent de financer des actions dans des domaines où l’État est parfois absent ou inefficace : accès aux soins dans les pays pauvres, prévention des risques existentiels, lutte pour le bien-être animal, aide aux sans-abris, supports pour la santé mentale etc. Le tissu associatif n’est pas seulement un complément, il est souvent un levier d’innovation sociale.

Comme le rappelle l’OCDE (section 2.2 du rapport Taxation and Philanthropy), les arguments en faveur de l’allègement fiscal, s’il est bien encadré et évalué, sont multiples :

- Mobiliser des ressources privées pour des causes d’intérêt public, sans alourdir la dépense publique directe.

- Respecter la liberté de choix des citoyens, en leur permettant de flécher une partie de leur contribution fiscale.

- Soutenir le pluralisme associatif, notamment dans des domaines où l’État est peu présent (aide internationale, innovation sociale, santé mentale…).

Une mesure juste ? Ce que révèlent les inégalités d’accès

Certains s’interrogent sur la justice du système : en 2020, les 10 % les plus riches mobilisaient à eux seuls 30,2 % du total des réductions fiscales liées aux dons, contre 1 % pour les 10 % les plus pauvres. Cela tient en partie au fait que les plus aisés donnent davantage, mais aussi qu’ils sont plus nombreux à être imposables et donc à pouvoir bénéficier de la mesure.

3

Faut-il pour autant renoncer à utiliser cette réduction quand on y a droit ? La critique suppose que les montants non déduits seraient alloués automatiquement à des services publics consensuels, ce qui n’est pas toujours le cas. En réalité, l’État finance aussi des activités contestées : corrida et subventions à l’élevage intensif via la Politique Agricole Commune, financement public de partis politiques, etc. Il est donc illusoire de croire que chaque euro d’impôt correspond à une dépense publique socialement alignée.

Profiter du dispositif, c’est aussi revendiquer un droit d’orientation partielle de ses ressources fiscales, dans le respect des règles collectives.

Responsabilité, transparence, et efficacité

Utiliser la réduction fiscale, ce n’est pas tricher. Ce n’est pas non plus voler l’État. C’est faire usage d’un dispositif voté démocratiquement, dans un cadre encadré et plafonné, qui permet de rediriger une petite part de ses impôts vers des causes qu’on juge importantes. C’est jouer un rôle dans le financement de l’intérêt général, tout en rendant visible l’engagement associatif. Et c’est aussi l’occasion d’avoir trois fois plus d’impact : sauver 3 fois plus de vies, éviter l’émission de 3 fois plus de CO2, etc.

Chez Mieux Donner, nous pensons qu’il ne suffit pas de donner, il faut donner efficacement. C’est ce qui fait toute la différence. Si vous avez l’opportunité d’en faire plus, grâce à la réduction fiscale, autant en profiter… intelligemment